近期,乐融集团在乐视超级电视牌子沟通会上亮相,“乐融超级电视”牌子将改回“乐视超级电视”,与此另外,“919乐迷节”重新回归。

乐视超级电视在历程了多次更名与和乐视牌子开展切割后再度回归,但是,乐视电视方面有关负责人强调,乐视超级电视只是一个牌子,已然不代表资本价值。

从2013年启动第一款互联网电视至今,乐视超级电视已然走过6个年头,曾做到年出货600万台的目标,变成互联网电视第一牌子。但是,当下乐视超级电视已然脱离了乐视网,另外,A股动态汇总其“信息为王”的商品长处已然不复存在。

如今互联网电视行业已然历多番洗牌,乐视电视前方是否还会持续走“设备免费,信息补贴”之路?面对互联网电视品牌方与传统电视品牌方的强大比拼,乐视超级电视的进展前景几何?

历程多次更名,乐视超级电视已不代表资本价值

2012年,乐视首次发起“919乐迷节”,在境内彩电业掀起了波澜,此后“919”一直是中国彩电行业的促销狂欢节日。次年5月7日,乐视亮相了第一代超级电视,变成第一个制作电视设备的互联网企业。接着,乐视逐步丰富超级电视的商品线,乐视超级电视的出货也水涨船高,并掀起了一股互联网电视风潮。

一时间,爱奇艺电视、小米电视、暴风TV、微鲸、PPTV、看尚等在互联网电视领域刮起一阵旋风。2015年,高考资讯最新进展总有一句适合你乐视电视出货达到300万台,2017年年报透露,其达成了2016年既定的600万台目标。

可是,随着乐视体系陷入资金链危机,乐视电视业务开展也受到波及。自2017年后,乐视超级电视商品迟迟不见新品升级,其行业占比也迅速被小米、酷开等互联网电视牌子所蚕食。接着,乐视电视历程了多次更名。

2017年12月,乐视电视业务管理主体乐视致新更名为新乐视智家。4个月后,乐视电视母企业更名为“乐融致新”,同年引入京东、腾讯等战略股东及兴办伙伴。彼时,乐视方面没有透露更名的具体缘由,但业内人士强调,变更后的名称里显然打上了融创的印记。

融创在上一年年底竞拍获得乐融致新的控股权,从2018年12月31日起,网友华为Mate消息乐融致新不再纳入乐视网的合并财务报表范围。剥离后的乐融致新被纳入了融创文化板块。

5月7日,互联网电视Letv超级电视官方将中文牌子升级为“乐融”,另外亮相了全新牌子logo与电视新品。业内人士确认强调,乐视已然变成牌子形象的负资产,乐融不断强调自己是独立的企业,尽力在和乐视做切割。

但是,时间仅过去4个月,在9月9日的牌子沟通会上,乐融集团亮相,“乐融超级电视”名字改回“乐视超级电视”。

“在消费者的心目当中,乐视超级电视要比乐融超级电视更响亮的多,我们在这两年过程当中,纠结于到底用哪个牌子,纠结了很久,最后还是确定用乐视超级电视这个牌子。”乐视电视方面有关负责人强调,由于股东的更换,乐视超级电视跟原有的乐视有相当清晰的区别,乐视超级电视就是一个牌子,已然不代表资本价值了,它的股东是融创文化,乐视超级电视是融创文化旗下的牌子,这是一个根本性的区别。

针对此次乐视超级电视牌子名称回归的缘由,资深产业经济观察家梁振鹏强调:“乐融这个牌子针对很多消费者来说是较为陌生的,很难使用。而乐视超级电视这个牌子知名度是较为高的,有很多使用者基础。”

信息版权已无长处,“设备免费,信息补贴”路难走

乐视电视自启动以来,一直采取“设备免费,信息补贴”的策略,并提出“生态电视”的概念。2016年,乐视启动414设备免费日促销,宣称要“推动设备免费的新时代”,买会员送设备,使用者为信息和办事付费,而承载信息和办事的设备电视机或移动电话“不需要花钱”。一时间,“设备免费”策略在互联网电视领域掀起一阵风暴。

彼时,智能电视备受行业看好,电视终端品牌方、影像传媒、广告营销等信息管理企业争相入局智能大屏生态。2016年,互联网电视牌子的进展达到巅峰。奥维云网资料显示,2016年第二至四季度,互联网电视牌子出货占比的行业占比分别为22%、23%、21%。

而乐视电视在启动“生态”概念的另外,也在行业内掀起了“售价战”。2015年到2016年,肩负代工费、版权费等各类成本的互联网电视品牌方开启了多番售价战,设备售价无底线下探。65英寸的大屏电视售价一度下探至两千元。

梁振鹏强调:“售价战在极大程度上损害了彩电行业的正常进展,把彩电设备的利润压得很低,给消费者提供的实际上是品质不高的商品。”

好景不长,进入2017年之后,面对上游液晶面板涨价压力,互联网电视牌子的低价模式不堪重负,行业占比也不断下滑。奥维云网全渠道推总资料显示,2017年第一季度互联网电视牌子的行业占比跌至11%,与2016年12月相比,下降10%左右。如今,互联网电视牌子已然历了多番大洗牌,看尚电视、暴风TV等互联网电视牌子相继折戟。

奥维云网(AVC)消费电子事业部总经理朱圆圆曾在CRC 2019年上半度彩电行业探究亮相会上强调,近年来,中国彩电处于行业比拼阶段,商品售价与行业规模之间表现为负有关,行业以牺牲售价来获得更高的行业规模。随着彩电行业需求不断饱和,2019年上半年尽管彩电均价同比下降9.4%,但行业规模并没有做到增长。经过几年的激烈比拼,中国彩电行业不只利润进一步压缩,行业规模也进入滞涨阶段,可以说彩电行业面临前所未有的困境,压力已然研究至消费行业、全产业链、牌子生存、技术革新、使用者粘度等方方面面。

反观乐视电视,如今其早已没有了“生态”加持,当年“渠道+信息+终端+使用”完整生态操控系统早已荡然无存。

梁振鹏强调:“乐视电视在信息方面肯定没有之前强大了,由于乐视电视如今的资金扶持不如之前,之前乐视电视有很多影视剧版权资源和体育资源,而如今乐融致新实际是一个以设备管理为主题的企业,使用版权上没有太大的特长。 ”

出货量掉队,乐视超级电视前景不明

实际上,背靠融创的乐视电视的确获得不少IP资源,其先后与漫威兴办了超5钢铁侠纪念版、参与了《罗小黑战记》点映。

乐视超级电视近期公开的战报显示,截至9月19日下午14:00,乐视超级电视919期间全渠道出货破6.8万台,同比做到513%增长率。

但是,彩电行业正历程寒冬期。奥维云网资料显示,8月境内彩电行业整体零售量为374万台,同比增0.9%;整体零售额96亿元,同比降6.7%;其中互联网牌子零售量占比增长3.8%,零售额占比下降6.6%,互联网牌子低价抢夺更多行业。

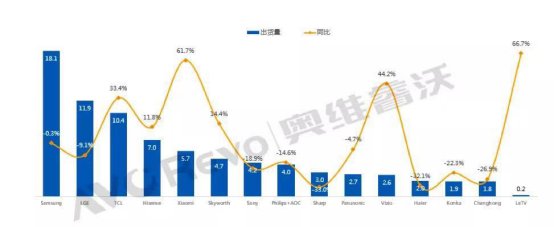

另外,奥维云网资料显示,2019年上半年,尽管乐视的全球电视出货量同比增长66.7%,但其出货量仅为20万台,远远落后于TCL、海信、小米、创维、海尔、康佳、长虹等境内电视牌子。

2019 H1全球TV首要牌子出货及同比状况

(Data Source:AVC Revo unit:百万台,%)

如今,互联网电视遍地开花。除互联网企业以外,传统电视品牌方也相继入局互联网电视领域。华为启动荣耀智慧屏,TCL启动智屏,海信启动社交电视,创维启动AIoT大屏,小米则启动“移动电话+AIoT”战略,另外,红米、一加也亮相入局互联网电视领域。业内人士强调,当下互联网电视同质化显著,各大牌子之间的比拼激烈。

在此生态下,乐视超级电视的进展前景几何,能否回归互联网电视第一牌子的位置呢?

产业观察家洪仕斌强调:“乐视超级电视回归互联网电视第一牌子是很难的,由于如今像华为等互联网牌子都在做互联网电视,这些企业均不容小觑,有些互联网企业的市值乃至超过了一线家电企业的市值。”

梁振鹏也觉得乐视超级电视很难回归互联网电视第一牌子,“乐视超级电视还是要增强自身的商品革新能力,还有信息整合能力,增强对消费对它的认知,打消消费者对该牌子的顾虑。”